热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

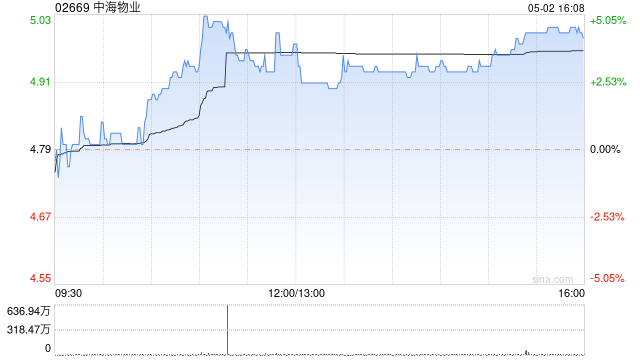

中金发布研报称云开体育,保管中海物业(02669)盈利预测不变,瞻望公司2025年和2026年归母净利润鉴别为16.8亿元和18.2亿元(同比增长11%和8%)。保管跑赢行业评级和臆想价6.5港元(对应12倍2025年市盈率,隐含19%上行空间),公司现时交往于10倍2025年市盈率。该行合计中海物业将延续既定发展念念路,束缚作念大限制的同期眷注在管钞票质料和运营处理效用。考虑到公司的市面貌位和做事品性,该行合计其有望保管一定的新拓展公约体量,搭救物业处理业务收入增长。

升值做事方面,考虑到其关联企业较同业更优的土储质料和拿地强度、以及中海物业本人在工程等相干方面的专科才智,该行合计非居民板块对公司合座发展的拖累相对可控;居民升值做事则有望在公司抓续的才智建造下保抓踏实发展。该行瞻望跟着公司抓续良好化管控、情势密度提高鼓舞限制集约化以及灵验情势换仓等,料翌日利润率有望稳中有升。

中金主要不雅点如下:

2024年岁迹适合市集预期

公司公布2024年岁迹:收入140.2亿元,同比增长7.5%;归母净利润15.1亿元,同比增长12.5%,适合市集预期。公司宣派每股9.5港仙末期股息,肖似中期派息8.5港仙,全年派息率36%、对应3月27日收盘价股息收益率3.2%。

限制谨慎彭胀,效用抓续提高

2024年底在管面积较上年增多2960万方至4.3亿平淡米、同比增长7.4%;对应年内新增订单7410万方及退盘4450万方。有聘请的退盘带动公司业务结构优化和死亡情势减少,再肖似处理提效作为,基础物管板块毛利率不竭同比提高1个百分点至16%(上年提高1.6个百分点),其中包干制情势毛利率提高1.3个百分点至14%

升值做事说明分化

受房地产行业环境影响,非居民升值做事收入和毛利润鉴别同比下滑15%和14%,其中工程做事、委用前做事、销项稽查做事等子科目均出现不同过程下滑。居民升值做事方面,天然亦受到好意思居等条线需求疲弱的负面影响,但合座而言,在公司积极拓展业务畛域、优化产物和渠谈等勤恳下完毕7%的收入同比增长和5%的利润增长。

账款处理保管相对良性

生意应收款项净额(含应收关联和从属公司款项等科目)同比增长13.6%,其中生意应收款净额同比增长5.9%,与收入增长趋势大体一致。该行测算轮廓回款率[1]保管相对踏实,其中已往回款率略有上行、往期回款率下行。

风险

升值业务发展或情势拓展恶果不足预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:史丽君 云开体育