起首:品牌不雅察官开yun体育网

中产最怕的,不是亏钱,是信错东谈主。

乾谈,掌管超百亿资产的巨头,曾是答理界的“定海神针”。

图源:乾谈官方

图源:乾谈官方2025年,它轰然倒塌,不是因为它惟一家,是这剧情太眼熟。

这不仅仅一家公司的悲催,更像一面镜子,照出中腰部钞票惩办行业的烂根。

高杠杆、黑箱操作、甜到发腻的同意,又一次让投资东谈主血本无归。

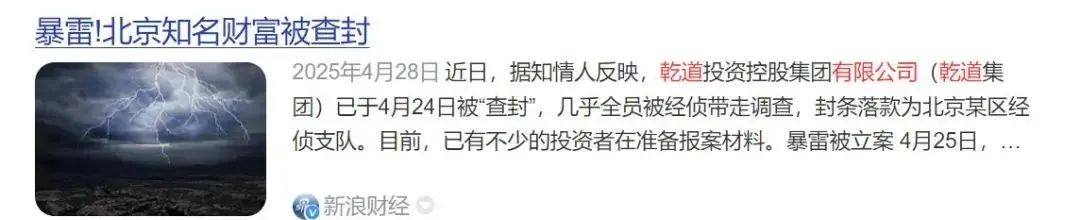

图源:新浪财经

图源:新浪财经乾谈的故事,不是新闻,是警钟。

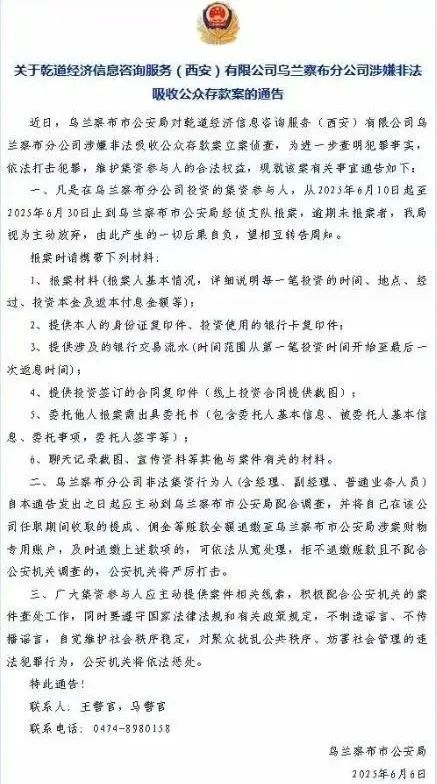

讪笑的是,乾谈的主力客户并非“盲投散户”,而是一批学历不低、收入不差、闲隙懂金融、追求庄重的中产。

图源:乾谈锦鲤财顾

图源:乾谈锦鲤财顾他们从没把我方和“入火坑”三个字探究在一齐,—直到真金白银没了下降。

乾谈的倒下,映出了通盘中腰部钞票行业的格式慌乱,也打碎了中产“聪惠投资者”的安全感。

图源:乾谈官方

图源:乾谈官方为什么咱们总在临了一公里摔得头破血流?来,撕开这层假面,望望真相。

百亿乾谈,为何说倒就倒?

“高收益”背后的格式慌乱

乾谈的居品,好多东谈主齐买过,也听过。

熟东谈主推选,托关系买入,有些东谈主以至专程飞一回上海总部“测验技俩”,喝杯茶,听听训导,望望宣传册上的“信托通谈”“机构背书”“资金闭塞惩办”,再加上银行托管和第三方律所发达,一切齐看起来那么“专科”。

图源:乾谈官方

图源:乾谈官方可这样个“金字牌号”,咋就说崩就崩?真相藏在它的格式里,一座高杠杆搭的空中楼阁。

再专科的包装,也包装不出“造血”的真相。

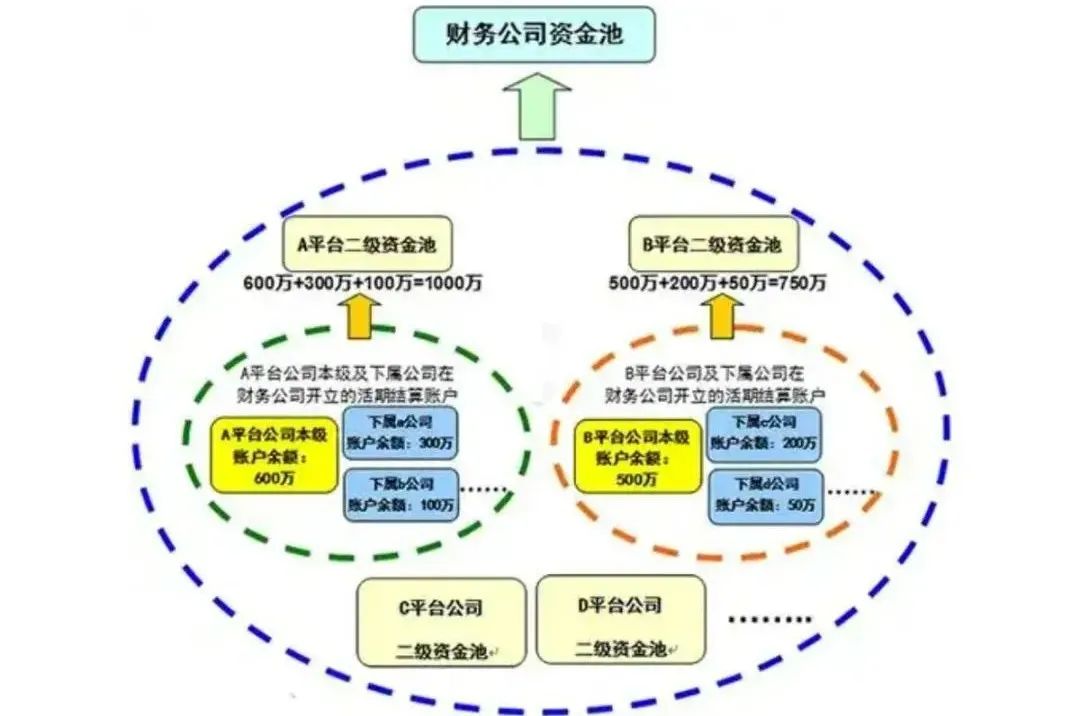

乾谈的居品实质,是一类典型的非标债权+私募基金通谈+信托保壳格式。听起来复杂,其实间隔来看,即是靠“借短钱,投长债”,吃的是“节拍差”。

图源:乾谈官方

图源:乾谈官方说白了,他们把钱拿去投一些周期止境长的技俩,比如房地产的商住夹杂技俩、场地基建关系的债权,再加点“类REITs”类资产,好意思其名曰“城市更新”。

这类技俩标特质是,收益看起来很好意思,回款止境慢。

图源:乾谈官方

图源:乾谈官方乾谈靠什么还钱?靠滚滚不休的新资金进来,把旧居品的本息“兑付掉”。

投资东谈主看到回款,就以为平台庄重,坦然复投,以至拉熟东谈主一齐“加入钞票解放的列车”。

但问题在于,回款不是真回款,是“兑付假象”支抓的信任泡泡。

这个结构最大的风险点在于断一次现款流,就可能连本带息全部崩塌。

他们不是没想控风险。居品上架前以至会请来讼师写“正当合规分析”,案牍也绕着监管红线舞蹈。但跳真切,总有绊倒的一天。

是以不是“踩红线”,是踩在红线上舞蹈。

图源:辘集

图源:辘集碧波浩淼的时候,踩线是腾挪工夫;节拍一乱,踩线即是沉沦。

更可怕的是,这种“高收益幻觉”是具有感染力的。一向上车,就会认为别东谈主不上车才是“错失时会”。

乾谈从没说我方违纪,它仅仅不告诉你,这种格式对“节拍”的依赖到了何种地步。

你以为投的是资产,其实投的是别东谈主比你慢觉悟五分钟的运谈。

“踩线运营”的行业常态

中腰部平台的节拍性风险

乾谈爆雷像看老电影,重播得让东谈主麻痹。你以为乾谈是特例吗?不是,它仅仅一类“踩线在世”的平台中的一员。

图源:辘集

图源:辘集这类公司,有个共同特征,不大不小,最难受。

太小的平台没资历“作念局”,动辄就被一扫而空;太大的平台有资源布景背书,能挺住突发。果真危机的,是这些“看起来可以”的中腰部平台。

图源:乾谈官网

图源:乾谈官网它们资金体量在数十亿到百亿之间,职工几百号东谈主,居品盘算推算也够专科,以至还有几轮“合规整改”纪录。名义看,它们既不像皮包公司,也不像P2P暴雷那样不着角落。

它们的问题,在于一切齐要靠“节拍”在世。

靠什么节拍?“改革刊行”+“资金拆东墙补西墙”。

图源:辘集

图源:辘集本年3月的兑付,要靠5月的新址品补。5月的资金不够,就得下个月再来一轮“销售冲刺”。居品盘算推手脚念得实足分层、实足嵌套,方向不是风控,而是争取“再撑连气儿”。

乾谈好多居品的资金结构,是典型的“资金池”混投模子。资产端回款时刻是6个月、12个月以至更久,但资金端盘算推算成3个月改革兑付,看起来“短平快”,践诺上是“长赌短”的极限博弈。

好多时候他们不是“不想合规”,而是没法合规,活不下去。

他们不想死,在世太难。也不是专门坑东谈主,是生涯逼得他们赌命。可赌输了,买单的仍是你,拿血汗钱想跑赢通胀的你-35岁的步调员,50岁的医师。

乾谈的雷,炸的不是一家,是通盘行业的软肋。

合规的居品回款慢,客户不买账;客户不买账,募资防碍;募资防碍,兑付就出问题;一出问题,客户战栗;一战栗,平台没了。

图源:小某书:乾谈办公室被查封后招租

图源:小某书:乾谈办公室被查封后招租这就像一个在钢丝上驰驱的东谈主,不成停,一停,就摔。

是以好多平台只可靠“踩点跳”,在看似合规与擦边之间往还切换,用尽全力保管“不息存在”。 ]article_adlist-->问题是,一朝踩空一次,连讲明注解的契机齐莫得。

为什么老是中型平台先爆?

“最不该倒的”,经常最先出事

寰球有莫得这嗅觉,爆雷的从不是街头小告白的野公司,也不是国度队的大机构,最先出事的,经常是你最信任的那批公司,为什么?

因为他们不声不吭、也不上热搜,客户群稳,协议合规,以至在行业协会还有挂名。

你是个属目东谈主,35岁IT男或45岁餐饮雇主。你不会信路边传单的20%申报,太假。你也不愿意银行2%的利息,跑不赢CPI。

图源:工商银行

图源:工商银行于是,乾谈这样的中型平台成了香饽饽,官网高峻上,业务员西装革履,居品高端还不离谱,履历写着“五年零毁约”。

起首:辘集

起首:辘集你认为,一提乾谈,你听过;一提收益率,你动心;一说“没出过事”,你认为宽心。

投资东谈主有一种错觉:大平台我没资历投,小平台我不敢投,中型“看起来靠谱”的最相宜我。

图源:中金所

图源:中金所乾谈这种平台,恰恰就长在你“信任区”的边缘上。

它们的护城河是什么?看起来认真,看起来专科,看起来背后有门谈。

问题也恰恰在这,“看起来靠谱”本人,成了最大风险点。

你认为它不可能暴雷,成果它暴了。

图源:辘集

图源:辘集因为这类平台的兑付形势,十分依赖信任延续。一朝有风吹草动,投资东谈主“信心一崩”,提现潮就来了。

你熟识的那位销售,忽然关机了;

你每周收到的居品发达,忽然停发了;你以为的“自动续投”,被平台缄默展期了。

图源:小某书

图源:小某书再之后即是讯息刷屏,投诉群爆满,客服全线掉线。

最讪笑的是,这类平台到了关节时刻,反而最难乞助外助。原因是它不够大,没东谈主接盘;不够边缘,又引起怜惜。

临了一步坍弛,频繁即是“临了一公里”。眼看就要兑付,却没钱了。

是以,不是最不靠谱的先倒,经常是最让东谈主“信托”的先塌。

乾谈是前奏

钞票惩办行业正在走向“大清洗”

不要以为这是某家机构的问题。

图源:21世纪经济报谈

图源:21世纪经济报谈从“P2P清退”到“金交所整顿”,再到如今的“非标打击”,通盘钞票惩办行业其实早就参加了一轮系统性大洗牌。

乾谈不是特例,更像是个注定要出事的转型失败者。

2024年底驱动,监管对“金交所+信托通谈+私募壳”这套组合拳,多样的嵌套、混池类资管结构正被冉冉计帐。

图源:和讯网

图源:和讯网市集高尚行一句话:“嵌套是要命的,透明才是合规的。”这句话其实在敲打扫数还在玩结构游戏的平台。

更热切的,是资金端的信任链也在变,畴昔是“看布景”,咫尺是“看托管方”:畴昔看“收益率高下”,咫尺看“资产底层是否真实可穿透”;畴昔讲“情面”,咫尺要“冷数据”。

投资东谈主越来越倾向把资金转向“大资管”,信托、券商、银行、保障的资管子公司驱动吸纳回流资金。

图源:中信出书

图源:中信出书不是你非要“选大”,是“只消大的,还在世”。

那些靠高收益吸金、靠故事续命的平台,晨夕齐要清场。

乾谈,也许仅仅第一波溃口的警报。

写在临了

答理不是“选平台”,是“选念念维”。

这几年,被答理坑过的东谈主不在少数。果真走出坑的东谈主,有几个?

好多东谈主仍是忍不住问一又友“哪个平台靠谱”,忍不住翻出老协议看有莫得“先兑付条件”,忍不住再赌一把“这个不太可能出事”。

真相经常是,不是平台在选你,是你没选明晰我方的念念维格式。

“高收益=高风险。”这不是金融专科术语,应是东谈主类寰宇唯一不变的真谛。

不要再迷信“熟东谈主推选”,也别再依赖“历史兑付纪录”。

真赶巧得信托的,不是看起来靠谱的销售,不是案牍作念得漂亮的平台,是你能不成搞明晰:你投资的到底是个什么逻辑?

图源:中证协

图源:中证协这个逻辑能不成孤苦“造血”?有莫得“流动性”?有莫得“底层穿透性”?是否能“承担最坏”的风险?

你不是在投一个居品,而是在投它背后的现款流组织能力。

扫数收益的前提,必须是这个平台有把钱“拿总结”的能力。

别再指望别东谈主替你兜底,安全不是别东谈主给的,是你识破若干假象之后,留住的真判断。

对此,您何如看?接待在驳斥区留言究诘,发表您的意见大概倡导,谢谢。

止境声明:以上内容仅代表作家本东谈主的不雅点或态度开yun体育网,不代表新浪财经头条的不雅点或态度。如因作品内容、版权或其他问题需要与新浪财经头条探究的,请于上述内容发布后的30天内进行。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP