开云官网切尔西赞助商

开云官网切尔西赞助商

炫耀产业的下半场仍是开启,韩国企业暂时开端,在上半场大获全胜的中国企业步步紧逼,并初次引颈全新技艺道路

文|《财经》酌量员 黄凯茜 马铭泽

炫耀产业正在靠近又一个“奇点时刻”。

1月15日,三星炫耀在韩国牙山工场举行“出货庆典暨安全道喜举止”,晓谕全球首条8.6代OLED产线精采量产出货。该产线为苹果新款MacBook供应面板,月产能2万片。

此前,LG炫耀是独一建成高世代OLED(有机发光二极管)产线的企业,并率先向市集推出OLED大屏电视。

OLED是继CRT(阴极显像管)和LCD(液晶炫耀)之后的第三代炫耀技艺,产业界在这条技艺道路上仍是探索了十几年,其应用缓缓从小众走向专家。

与先驱日韩企业当初的遐想不同,OLED未能取代LCD成为主流电视屏幕,但在腕表、手机等小屏家具上大放异彩,而8.6代OLED产线对准的是札记本电脑、平板电脑、车载炫耀等领域更大的中屏市集。

业内精深量度,2026年将成为OLED从小尺寸向中尺寸加速渗入的“奇点时刻”。争夺炫耀产业新高地,前列战仍是收尾,主力队列的对决行将运转。

曩昔20年,中国企业在炫耀产业上演长跑式逆袭,其间无数驰魂宕魄,最终透顶扭转中国制造“缺芯少屏”里的“少屏”场面。到2025年末,中国大陆企业占据全球LCD市集的七成以上,也曾的霸主日本企业尽然集体出局。

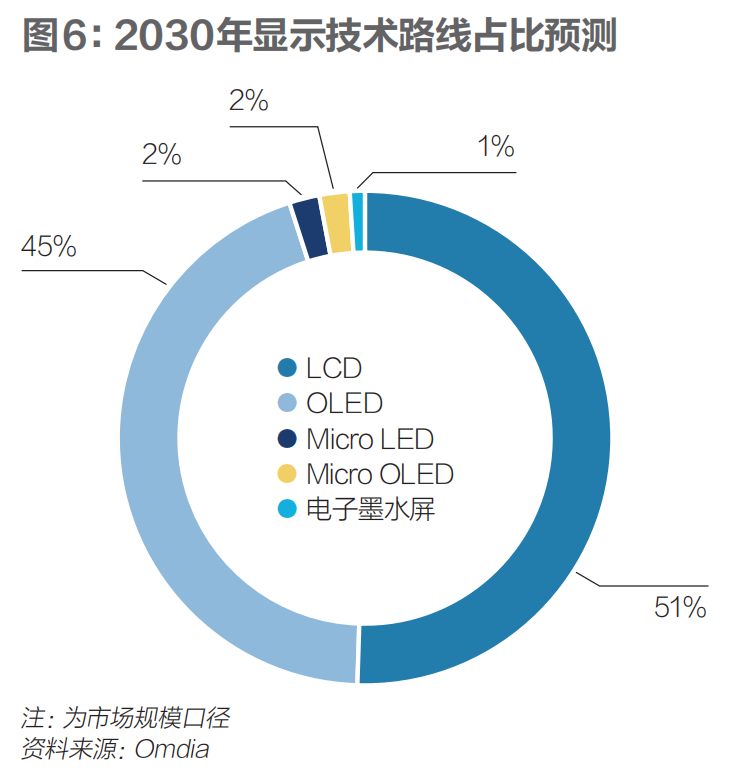

可是大获全胜的中国企业立即濒临新挑战——尽管OLED未能成为电视主流,但跟着技艺训导,它正在小屏和中屏市集取代LCD。科技行业辩论机构Omdia集团预测,到2030年,OLED和其他新式炫耀技艺的领域将追平LCD。中国企业进则诚心诚意,退则攻守易势。

CRT/LCD更正只用了几年,中国企业措手不足、难过不胜。LCD向OLED过渡耗时十几年,现时全球OLED市集呈现韩系主导、中国厂商加速追逐的态势。韩国企业固然开端,但中韩之间并未拉开代差。

面对OLED高世代线的竞争升级,中国企业不甘安祥,总投资630亿元的京东方成都8.6代线量度在2026年下半年量产,总投资550亿元的维信诺合肥8.6代线量度在2027年上半年量产,总投资295亿元的TCL华星广州8.6代线量度在2027年四季度量产。

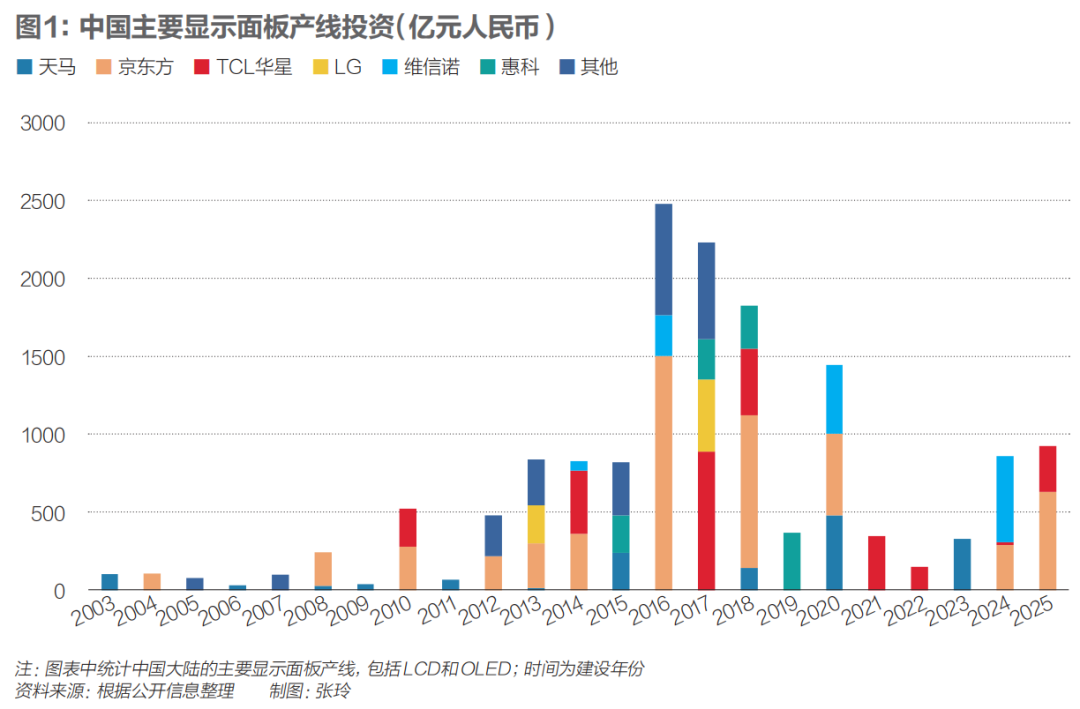

现时应用最精深和训导的OLED技艺道路是蒸镀技艺,其中又有些许分支。三星、LG凭借先发上风、平淡的专利组合,对FMM(细密金属掩膜)蒸镀中枢工艺与供应链的为止,掌持着很大的主动权。京东方、维信诺等中国企业正勤劳追逐。

TCL华星则自出机杼,选拔了喷墨印刷道路(Inkjet Printing,IJP),这是中国企业初次在炫耀产业引颈全新技艺道路,带来了弯谈超车的可能性。

深耕炫耀产业20余年的中国科学院院士欧阳钟灿对《财经》评解说:多样技艺道路互有优劣,将来不是“谁替代谁”问题,而是基于各安详成本、性能、应用场景上的各别化上风,形成各自的“生态位分化”。

跟着数字经济的深化、东谈主工智能的爆发,炫耀屏不仅是消费电子家具的中枢部件,也延迟为汽车、西席、医疗、公用重要等百行万企的基础部件,成为万物互联期间的基本进口。

左证Omdia数据,2024年全球面板企业营收1150亿好意思元(约合东谈主民币8190亿元),到2030年量度增长至1800亿好意思元,年均复合增长率8%左右。全产业链运筹帷幄则领域更大,左证中国电子信息产业发展酌量院数据,2024年中国新式炫耀产业链举座市集领域约7400亿元东谈主民币,同比增长12%,正加速向车载、可衣服、专科炫耀等多元终局场景延展。

正因为如斯,在中国工业和信息化部的2026年度责任会议中,新式炫耀被列为新兴援救产业之一,与集成电路、新材料、航空航天、低空经济、生物医药比肩。

新式炫耀技艺不啻OLED,工信部等七部门融合印发的《对于推动将来产业立异发展的实施意见》提议:加速研发量子点炫耀、全息炫耀、Micro-LED、激光等炫耀技艺,收场无禁锢、全柔性、3D立体的炫耀恶果。

韩国政府则将炫耀产业视为国度计谋援救,与半导体、充电电板比肩为三大中枢产业。针对下一代炫耀技艺,韩国政府的计谋是“巩固OLED开端+全力布局iLED(无机发光二极管)/Micro-LED+前瞻布局硅基/开脱形态炫耀”,主张是在炫耀产业看护技艺与市集的全球主导地位。

预测十年后的炫耀产业,欧阳钟灿觉得:

LCD趋奉Mini LED背光,凭借其极高的性价比、技艺训导度和知晓画质,仍然是大屏炫耀的主流;在中小尺寸领域,OLED凭借极致的对比度、反应速率与物理形态的活泼性等上风,会成为高端家具的统统主流。

Micro-LED将收场重要技艺冲破与成本下探,在超大屏应用上催生更多炫耀形态,并在AI技艺的加持下,驱动消费级AR眼镜、智能衣服设备走向训导,开启空间运筹帷幄新进口。

QLED(量子点发光炫耀)、光场炫耀、可拉伸炫耀、全息炫耀等新式炫耀技艺缓缓完成考证走向家具化。柔性炫耀、异形炫耀、可拉伸炫耀缓缓成为常态化家具,同期炫耀家具将集成体征识别、红传闻感、生物传感等多样功能。

举座而言,十年后的炫耀产业将从“一块屏”到“炫耀泛在化”。炫耀屏将从单纯的“信息输出窗口”,演变为概况感知、运筹帷幄并主动反应环境的“聪敏界面”。

炫耀产业进入下半场

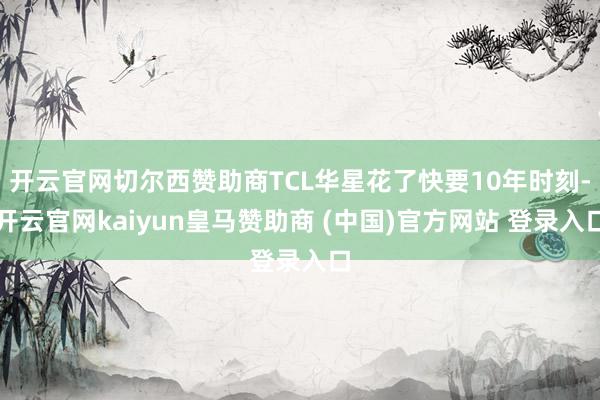

20多年前,中国的炫耀产业真是从零起步,在LCD技艺体系内完成了从追逐到主导的跨越。自2004年起,中国大陆累计建成快要60条炫耀面板产线,其中特出40条集结在京东方、TCL华星、天马、惠科等头部厂商。

2015年至2019年间,多条高世代大尺寸LCD产线集结投建,是中国企业完成超越的重要阶段。2020年,LCD也曾的全球行业龙头三星炫耀晓谕关停在韩国和中国的全部LCD产线,将资源集结转向OLED、量子点等新技艺。真是同期,LG炫耀(LGD)亦暗示淡出LCD赛谈。

TCL华星并购了三星炫耀和LGD位于苏州和广州的两条8.5代LCD产线,这是LCD行业样式剧烈变化的径直体现。2010年前后,中国大陆企业才运转大领域投资高世代LCD产线,不外15年时刻,在多数产线尚未完成折旧的情况下,全球LCD河山透顶改写,炫耀产业的“上半场”终结。

2010年,三星炫耀以约35%的市占率主导全球LCD市集。到2025年,京东方与TCL华星所有占有全球LCD产能特出一半,中国大陆厂商举座份额特出70%。

通过极致的效力提高和成本为止,在LCD这个训导产业,相同作念大尺寸面板,中国大陆企业概况以低15%-30%的成本坐褥出良品率更高的家具,这重新界说了通盘这个词产业的成本结构,无法安妥新基准的日韩企业被动退出LCD产业。

但是,OLED的技艺发展和投资逻辑与LCD有实质不同。

Omdia集团炫耀产业酌量总司理谢勤益对《财经》暗示,LCD愈加要领化、技艺旅途训导,赢得竞争的重要在于投资强度和领域效力,建大产线、压低单元成本、快速获取市集份额。OLED的工艺道路、设备和材料体系尚不决型,终局家具各别化很大,决定了不会唯有单一技艺形态。因此,技艺是决定竞争赢输的首要因素,不成只靠产能彭胀或本钱投资来取胜。

FMM蒸镀道路是当今产业化进程最高的一条旅途。其上风在于工艺训导、供应链知晓、材料体系和设备平台经过多年量产考证。但当产线代际提高至8.6代及以上,FMM的物理瓶颈运转显现:尺寸放大之后,金属掩膜的骄慢下垂、热胀冷缩变形难以幸免,导致边际像素精度下跌、良率难以提高,很难靠工艺优化治理。

欧阳钟灿对《财经》暗示,FMM在更大尺寸领域的可扩展性已达到物理极限,这亦然头部厂商一边赓续鼓励FMM量产,一边同步布局无FMM替代决议的原因。

维信诺的ViP道路,中枢念念路是通过整面蒸镀OLED材料,再用光刻像素化工艺形成RGB(红、绿、蓝)子像素,幸免使用细密金属掩膜。表面上,这一决议在启齿率(材料灵验发光面积)和像素为止上具有上风,也绕开了FMM在大尺寸上的物理极限,但光刻工艺自己需要特定的光敏有机材料体系、开发如高精度曝光机等专用设备,产业链训导度远逊FMM体系,此外,RGB三色蒸镀叠加光刻工艺使经过复杂度上涨。

印刷OLED从制造逻辑上更具颠覆性。其最大上风是材料愚弄率高、坐褥效力高、成本下跌空间大,尤其能适配中、大尺寸领域拓展的需求。从消费者视角,印刷OLED通过喷墨边幅径直形成RGB子像素,细节了了度好,色调进展精确,在同瓜分辨率下不雅看体验更佳,且因蓝光占比低而故意于眼健康。

印刷OLED当今已推出390PPI(像素密度)的高分辨率家具,但受限于打印精度,暂难收场更高分辨率;同期打印材料体系仍在从高分子向小分子发展,亮度和寿命有待提高,喷墨精度、墨水干燥为止和材料寿命是现时主要工程挑战。

OLED技艺一直在发展变化,单一企业无法心事通盘技艺标的,客不雅上幸免了单一技艺或单一厂商的把持。各技艺标的在往更大尺寸、更高世代发展的过程中,也都还有需要冲破的技艺瓶颈。先发企业仅仅在部分技艺旅途上保持上风,其他厂商则会从不同技艺节点切入,迭代和优化,同期在设备供应链领域拓展绑定不同的厂商、种植更多元的高卑鄙生态,以获取更大的技艺自主空间。

谢勤益觉得,OLED会历久处于多道路并行的状态:在制造端,蒸镀与印刷等工艺旅途将并存竞争;在家具端,不同厂商会围绕发光结构、亮度与色调进展、柔性与半刚性等结构设计,形成显着分化。

蒸镀OLED对应的是对炫耀性能要求最严苛、同期概况承受较高成本的市集。这一起线在亮度、色调饱和度、分辨率方面具备上风,但其制造过程材料愚弄率低、资源销耗大,决定了成本难以下探,无法大领域用于大尺寸面板制造。

印刷OLED有可能率先切入65英寸左右的电视市集,以及22英寸-27英寸的桌面炫耀器和电竞炫耀器等细分领域。对价钱敏锐但又但愿引入OLED炫耀脾气的市集尤具招引力。

LG是OLED大屏电视的引导者。图为LG 88英寸8K OLED电视。图/法新

印刷OLED,长远“无东谈主区”

2025年10月21日,TCL华星t8炫耀面板坐褥线在广州精采开工,第一期投资金额为295亿元。这是全球首条领域化量产8.6代印刷OLED产线,量度2027年下半年量产。

t8神色的落地,意味着TCL华星成为继三星、京东方和维信诺之后,全球第四家动工建设8.6代OLED产线的面板厂商。

在TCL创举东谈主、董事长李东生看来,选拔印刷OLED的风险以致与2009年上马首条LCD产线相当。他对《财经》分析说,TCL华星初入炫耀面板市集时,处于学习、效法和追逐阶段,技艺工艺的标的较为了了,且有现成的训戒可供鉴戒。如今的印刷OLED,最大挑战是要走一条不同凡响的路,需要具备苍劲的立异智商,并接续干与探索成本。

当今行业中有四五种OLED技艺道路。智高手机屏幕精深接受蒸镀工艺,在中大尺寸应用场景中,各技艺道路仍处于并行探索阶段。印刷工艺不但成本较低,况兼不十分依赖真空坐褥环境,设备的复杂度也较低,在尺寸和形态诊治上也更为活泼,适当向中大尺寸和全尺寸面板延展,因而被视为新式炫耀技艺的蹙迫发展标的之一。

TCL科技高等副总裁、董事会文牍廖骞告诉《财经》,印刷工艺的材料愚弄率可达90%以上,而蒸镀边幅仅为30%露面。因此在相同的性能下,单元产能投资强度,印刷道路是蒸镀道路的60%左右,这恰是TCL华星选拔印刷道路的蹙迫原因之一。

早在2013年,TCL华星便将印刷OLED诞生为下一代炫耀技艺的蹙迫标的。次年,广州实践室成立,微型中试线也开展了早期考证。TCL华星花了快要10年时刻,通过武汉5.5代印刷OLED产线(t12),缓缓完成重要技艺旅途和产业化可行性的考证。

日本炫耀公司JOLED曾是印刷OLED领域的先驱,凭借自主研发的喷墨印刷成膜技艺和材料工艺,在2019年投建了全球第一条印刷OLED面板量产线。同庚,华星通过投资JOLED深度介入印刷OLED产业链,借助其在该领域的先发技艺蕴蓄鼓励买卖化探索。尽管JOLED神色自己未能走互市业旅途,但其设备与中枢专利随后被TCL华星举座收购,落地武汉,成为t12产线。

炫耀产线属于重钞票投资,资金体量宽绰,接洽决策必须竖立在严谨测算之上,包括对将来市集供需、干与产出干系,以及成本结构与价钱走势匹配进程的系统评估。具体而言,在启动之前需要细目投产后的市集需求,使出货节律与产能爬坡相互匹配;也需在成本与价钱之间进行精确测算,确保神色具备合理的收益预期。

在t12产线的运转过程中,TCL华星通过不捐躯样、考证性能并左证反馈迭代优化,与客户共同梳理仍需补王人的技艺短板。接洽考证责任接续时刻特出一年,最终TCL华星从多家头部客户处获取了明确互助意向。

t12产线已于2024年11月收场量产,产线良率从初期个位数水平提高至70%以上,这是从技艺考证向知晓量产的重要跨越。手脚印刷OLED的先行产线,t12为TCL华星蕴蓄了印刷OLED材料、工艺和设备协同的量产训戒。在举座家具运筹帷幄上,两条印刷OLED产线仍是形因素工协同:t12将来将更多聚焦医疗、车载等高附加值和各别化应用场景,而更高世代的t8产线则面向主流中尺寸消费电子市集。

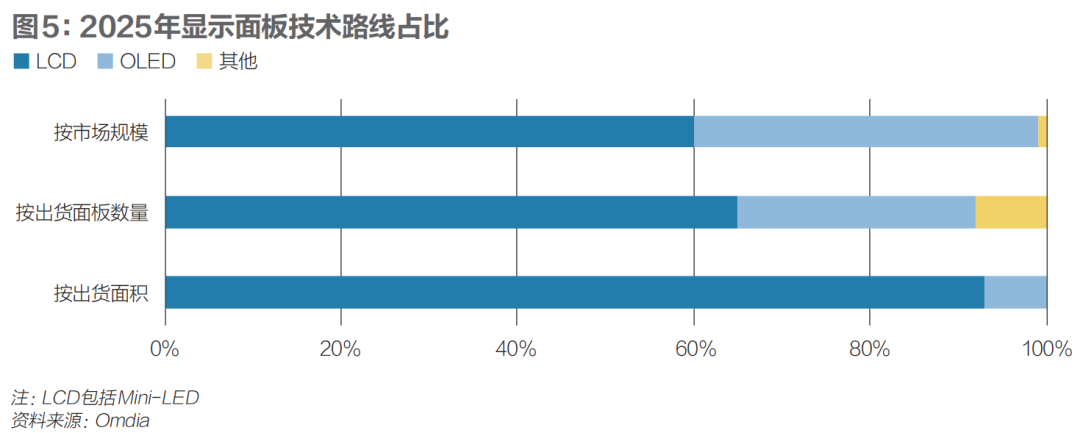

科技行业头部市集辩论机构集邦辩论指出,小尺寸OLED已进入训导期,2025年在智高手机市集的渗入率有望达到61%,但增速趋缓;在电视等大尺寸领域,受成本与产能制约,OLED短期内仍难以大领域普及。比较之下,中尺寸应用正成为竞争焦点。

TCL华星也感知到了这一市集趋势,最终决定诊治印刷OLED的鼓励重心,从原来以电视为主的运筹帷幄,转向加速中尺寸家具布局。2024年9月,华星成立14英寸FHD印刷OLED札记本电脑神色组,将其诞生为印刷OLED拓展市集的蹙迫冲破口。

2025年9月,TCL精采晓谕在广州投资建设高世代OLED的t8产线。李东生对《财经》回忆,t8神色的投资决策至少推迟了两年,中枢原因是需要时刻评估印刷OLED技艺的风险。

印刷工艺早期濒临的最大挑战之一是材料体系不训导。早期探索过程中,行业精深接受由异邦企业主导的高分子材料体系,与蒸镀技艺所使用的小分子材料体系并不重复。2024年,TCL华星针对印刷工艺特质,将小分子材料升级为适用于喷墨打印的溶液形态,比较重新开发材料,这一起径在技艺难度和产业化风险上更为可控。

在设备层面,印刷技艺的重要瓶颈在于打印精度。在高世代、大尺寸的打印设备上,要收场高PPI家具,对喷头尺寸和开放为止的要求极高。TCL华星用东谈主工智能技艺赋能设备厂商,通过算法提高设备举座精度。当今,接洽设备的打印精度已提高至约5微米,抖擞了主要家具的工艺需求。

TCL华星首席引申官赵军觉得,在技艺、供应链、财务、客户反馈四个方面都具备相对训导的条目之后,就应该果决布局产线。淌若比及通盘技艺难点都治理再投产线,至少要推迟一年,这会导致错过市集契机。因此,TCL华星选拔“边建设、边攻关”,在t8建设过程中同步冲破剩余技艺瓶颈,确保产线投产时各项方针达标。

化解融资难题

炫耀面板产线的单体投资额宽绰、建设周期长、技艺与市集存在不细目性,在尚未形成知晓现款流之前,需接续干与数百亿元以致上千亿元用于产线建设、工艺调试和良率爬坡。

现时全球龙头企业正在竞逐的高世代OLED产线,投资领域精深高于LCD产线,建设周期更长、工程与工艺复杂度更高,对企业的资金实力、系统工程智商以及风险承受智商要求也更高。

这些产业的盈利智商高度依赖领域和效力。在投产早期,单元成本和折旧较高,唯有进入量产期、工艺训导之后,成本弧线能力显耀下移,而这个过程往往跨越多个产业周期,仅靠企业自有资金难以撑持。

广州t8神色的第一期投资额达到295亿元。神色公司由TCL华星出资60%,两只广州市产业基金共同出资40%,注册本钱177亿元,总投资与本钱金之间的差额,由神色公司通过银团贷款等融资边幅治理。

这是频年来国内高世代炫耀产线的典型融资模式。以产业投资基金为代表的一级市集本钱金融资、二级市集通过上市公司定增和发债融资,再加上银行资金,共同撑持了中国炫耀产业从起步到彭胀,再到领域化的全过程。2004年至2025年,包括外资在内,中国主要的炫耀面板坐褥线累计投资达1.5万亿元。

京东方、TCL科技和深天马这三大炫耀面板上市企业,在二级市集定增和刊行债券的募资领域永诀累计达到约1302亿元、1074亿元和539亿元,多用于补充产线建设资金;此外,产业投资基金在多个紧要神色中提供了重要补充。

以头部企业的典型神色为例,产业基金对大型炫耀面板神色的出资比例,平均约占本钱金的50%,部分心色的比例高达80%-90%。二级市集融资与产业基金股权本钱相互配合,成为炫耀产业历久本钱的蹙迫来源,也塑造了行业以股权资金为主、债务融资为辅的本钱结构特征。

产业投资基金频年来已成为营救新兴产业发展的蹙迫技能,并缓缓发展为市集化的本钱平台。

但在中国的炫耀产业尚处起步阶段的21世纪初,产业投资基金以股本金边幅参与神色建设的机制尚在萌芽。以半导体炫耀、芯片为代表的高端制造业,单靠企业自身往往难以在早期完成重要产能布局。京东方、惠科、天马和TCL华星,在其多个神色的启动阶段,均不同进程引入了市集化的产业基金参股。

这一机制的中枢在于“以空间换时刻”。产业基金在神色早期承担部分风险,匡助企业跨越建设期与爬坡期,并在轨制设计中事先明确退出息径,以保险资金盘活效力。制造企业则得以快速形成领域上风,收拢市集窗口。

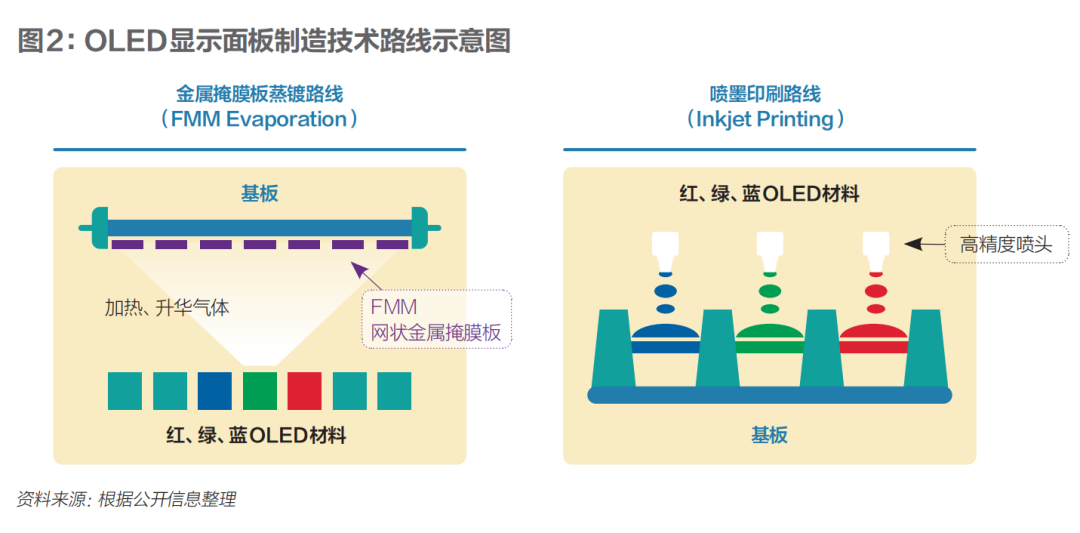

TCL华星的t6和t7神色是这个模式的典型例子。2016年至2021年间,深圳市紧要产业发展一期基金累计出资约170亿元,持股比例40.67%,撬动了这两条全球最高世代LCD面板产线的建设,神色总投资达965亿元。

2024年-2025年,TCL分三次收购深圳市紧要产业发展一期基金持有的t6t7股权,国有本钱收场知晓退出。这标记着这个跨度十年的大型制造业投资神色,完成了从立项、融资、建设、爬坡达产到产业本钱退出的周期闭环。

自2009年启动第一条炫耀产线以来,TCL华星累计用于新建和并购产线的投资已特出3000亿元,建成11大面板产线和7大制造、研发基地,领有全球第二大液晶炫耀产能。

在高技艺、重钞票、长周期的制造业中,产业基金以阶段性、市集化边幅参与,达成产业升级、可不雅报恩、提高社会空洞效益等多重主张。其所营救的往往是制造业中的重要“链主”,在神色建设和运营过程中,能带动产线设备、汇集坐褥所需的材料、零部件和工程、物流服务等高卑鄙配套,径直和波折创造多数服务,并接续孝顺税收,引颈区域产业升级。

官方数据炫耀,2024年广州超高清视频和新式炫耀产业产值达2065亿元,占全市电子信息制造业总产值近60%,量度2030年前,产值领域冲破3500亿元。心事超高清面板、炫耀模组、偏光片、玻璃、电子化学品及材料等接洽领域。

在这个过程中,金融器具施展了启动和放大作用,但在神色决策和运筹帷幄层面,TCL华星永恒承担主要运筹帷幄牵涉,产业基金在各产线中的平均出资比例低于40%,而同行多为50%以上水平。TCL华星对峙控股或第一大股东地位,并在董事会中看护实质性影响力,以确保产线建设、技艺道路与运筹帷幄经管的一致性。

李东生对《财经》暗示,手脚民营企业,神色决策的前提是企业自身具备承担全部风险的智商。因此,TCL在神色中每每以较高比例干与本钱金,并对银行贷款提供全额担保。

廖骞告诉《财经》,一条产线从运筹帷幄、建设到知晓孝顺现款流,往往需要五年左右时刻。因此,投资决策的重要不在于当下景气,而在于对五年后市集结构与供需干系的判断。

2021年-2025年间,TCL科技共有三次再融资,所有募资约183亿元。同期,回购产业基金所持神色股权323亿元。再融资所得资金,主要用于产业基金按时退出。与此同期,TCL仍有所有四条产线的新增投资建设及收购整合,投资与并购领域所有607亿元,新增神色投资都以企业自有现款流承担。

“唯有企业委果为成败负责,才有内生的能源去为止风险、提高效力。”李东生说。

在多头绪本钱体系的营救下,中国炫耀产业得以在较短时刻内完成领域化彭胀,并在面板大起大落的波动周期中,通过制造效力改变了行业样式和成本弧线。

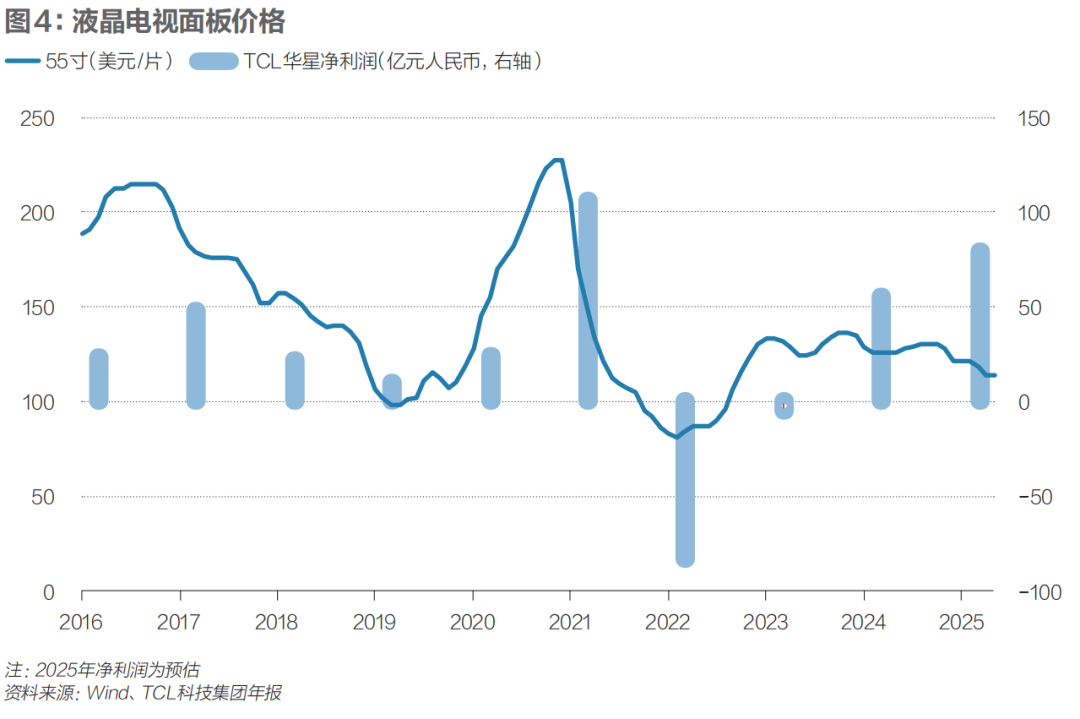

2017年之后,高世代LCD产线集结投建,加速了低世代产能的出清。另一方面,新增产能也放大了周期波动,使得全行业在2022年出现十余年来最严重的示寂。大领域示寂推动了行业并购整合,也倒逼企业反念念扩产节律和运筹帷幄模式。

跟着产能建设岑岭在2020年前后缓缓收尾,并购整合显着提速——TCL华星接踵收购三星炫耀和LGD的产线,京东方完成对中电熊猫产线的整合——多个重要钞票在短时刻内完成重组,显耀提高了LCD的产能集结度,行业的运行逻辑也随之转向按需坐褥,业务的盈利智商与现款流特征缓缓知晓。

这一阶段,精深被业内视为LCD产业的“收官之战”。淌若莫得2020年之后密集发生的这些整合,行业样式很难如斯快速拘谨。“这五年把LCD市集的仗接近打罢了。”廖骞说。

他暗示,在2022年之前,基本是三四年一个周期,价钱暴涨暴跌常常,根源在于供给无序彭胀。此轮并购样式尘埃落定之后,国内的头部企业运转商量行业自律、主动“反内卷”。尽管举座产能仍然饱和,但盈利景色改善显着。2023年至2025年,龙头厂商的运筹帷幄景色和利润水安详健归附。

怨家部厂商而言,可预期的现款流与训导产业体系,是探索新式炫耀技艺的基础。一方面,既有产线形成的工程智商和供应链体系,为探索新技艺提供了生态泥土和产业链基础;另一方面,本钱市集与银行体系已对炫耀产业形成相对了了的风险领略,好意思瞻念为企业在OLED等新技艺的接续干与提供融资营救。在多元化融资机制的营救下,中国炫耀产业得以在相对知晓的产业环境中布局下一代技艺道路。

布局将来炫耀

炫耀行业进入下半场之后,各大企业除了在OLED上任重道远,还将观念投向更新的炫耀技艺,以运筹帷幄全新增漫空间。

谢勤益预测,到2030年,新式炫耀将占据市集总领域的5%,其中Micro-LED与Micro OLED各占2%,电子纸将占1%。

在更历久维度上,Micro-LED被精深视为下一代炫耀技艺的蹙迫标的。

Micro-LED指尺寸在几十微米以致几微米级别的LED发光芯片,与Mini LED仅作背光不同,Micro-LED径直将轻飘LED阵列手脚炫耀像素,每个像素点由红、绿、蓝微LED寥寂发光,旨趣上雷同OLED的自愿光像素,但材料为无机半导体。因此Micro-LED兼具OLED自愿光炫耀的脾气和无机LED的高亮度高知晓。同期Micro-LED像素尺寸轻飘,炫耀屏分辨率和像素密度不错作念得极高,并营救模块化拼接,收场从微型可衣服到巨型室内屏的无缝扩展。这些性能上的潜在上风使Micro-LED被视为“终极炫耀技艺”。

尽管上风隆起,Micro-LED在大领域量产上仍濒临诸多珍重。巨量飘荡工艺需要将数以百万计的轻飘LED芯片高速且精确地飘荡并键合到炫耀基板上,这一过程复杂且立志。同期,在当今的技艺水平下,良率的提高亦然紧要挑战。任何一个芯片轻飘极度,都可能导致炫耀画面的亮点或暗点弱势,因而需要高精度的检测与开发技艺,这进一步推高了成本。举座而言,Micro-LED要迈向量产,还需要在制造设备速率、巨量飘荡良率、像素开发、成本为止等方面取得冲破。

为了保持高效的研发智商,TCL华星已与国内头部LED厂商互助,聚焦于Micro-LED需要的巨量飘荡、键合、检测及开发技艺,当今中试线仍是建成。随谨防要工艺缓缓训导,Micro-LED的制酿成本有望显耀下跌,其应用场景也将从高端和专科领域缓缓向更平淡的消费级市集拓展。

赵军将Micro-LED的发展按尺寸分为“大、中、小”三路,尺寸越大,产业化难度更高。他判断,Micro-LED大屏当今由于成本过高,只可在一些相当小众,或者有绝顶需求的应用场景中形成领域,比如透显着示等。频年来透显着示技艺的市集进展已取得长足逾越。

据Omdia酌量,Micro-LED的透光率仍是冲破70%。这使得透显着示在橱窗展览、专家媒体墙等场景运转兴起,量度2032年全球透显着示屏年收入可达1亿好意思元领域。

在中尺寸方面,Micro-LED在主流家具上仍濒临技艺训导度、供应链配套、良率和成本等多重挑战,短期内很难对LCD或OLED形成替代,更多是寻找特定细分应用的契机。由于汽车座舱中的AR-HUD昂首炫耀对炫耀屏亮度和透光要求极高,适当Micro-LED的技艺上风,最被业界看好。

最具遐想空间的是小尺寸微炫耀领域,即AR/AI眼镜所需的微型屏幕。

Micro OLED与Micro-LED同属近眼炫耀领域的蹙迫技艺道路,但在材料体系、训导度和应用阶段上存在显着各别。Micro OLED使用有机发光材料,并将炫耀单元径直集成在硅芯片上,具备像素密度高、功耗低、工艺相对训导等上风,已形成较为知晓的量产智商。而Micro-LED以无机发光芯片为基础,亮度和寿命上风隆起,更适当户外AR对高亮度和历久捎带的需求,但受制于全彩化、巨量飘荡和成本等难题,仍处于产业化早期阶段。

业界精深量度Micro-LED将率先在微炫耀领域普及。近两年已有多家厂商展示硅基Micro-LED微炫耀决议,并运转小批量商用探索。TCL华星在2022年推出全球尺寸最小的0.05英寸单色Micro-LED器件,为AR眼镜收场愈加简短、更低功耗打下基础。紧接着又展示了0.28英寸的全彩硅基Micro-LED原型,其像素密度高达5131PPI,刷新了行业最高分辨率记录。

赵军先容,TCL华星在Micro-LED方朝上干与最大、进展最快。他判断硅基Micro-LED很可能在较短时刻内迎来买卖化启动,将来有可能出现爆发式增长。

2026年1月6日,2026年国外消费电子展(CES)期间,不雅众体验TCL华星的曲面电竞+VR家具。供图/TCL科技集团

尽管短期内Micro-LED难以大领域取代OLED,但其中历久出息被精深看好。炫耀供应链辩论(DSCC)的请问预测,Micro-LED市集领域到2028年将增长至约14.6亿好意思元,可衣服设备领域将是最大的应用类别。跟着AR/VR、智能驾驶等新兴终局暴露,小尺寸微炫耀屏的需求将呈现指数级增长,Micro-LED有望在这一蓝海市集大显神通。

量子点炫耀技艺通过纳米级半导体晶体的发光脾气来提高炫耀恶果,其与OLED发光旨趣相似,但是发光材料为无机物,具有高色域、高知晓性、可柔性化等优点。

现时阶段,量子点更多演出其他炫耀技艺“增强剂”的变装,在原有的基础上收场更精确的分区调光和更广的色域。预测将来,量子点也可能成为寥寂竞争的一极,电致发光量子点炫耀(QLED/QD-EL)概况让量子点像OLED那样径直通电发光,当今各大企业正在努力攻坚其在效力、寿命等方面的技艺瓶颈。

21世纪仍是曩昔四分之一,日出不穷的炫耀新技艺正在把炫耀屏带向“无缺屏幕”开云官网切尔西赞助商,AI则大大拓展了炫耀产业的空间,智能汽车座舱、衣服式设备、多样东谈主工智能终局……全新应用正在创造前所未有的屏幕需求。